酒鬼酒(184.010, 2.88, 1.59%)发布全年业绩预告,公司预计2021年度实现营业收入34亿元左右,同比+86%左右,略高于我们预期;实现扣非归母净利润8.7亿元~9.4亿元,同比增长98.5%~114.5%,与我们预期基本一致。我们上调公司21-23年EPS预测为2.88、4.23以及5.88元,上调至“强烈推荐-A”评级。

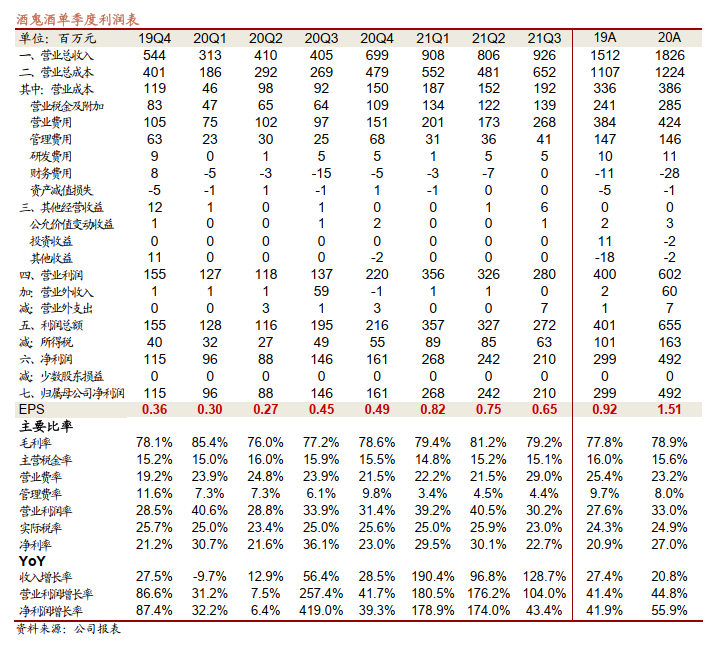

四季报顺利收官,整体符合预期。公司预计2021年度实现营业收入34亿元左右,同比+86%左右,略高于我们之前的预期;实现归母净利润8.8亿元~9.5亿元,同比增长79.0%~93.2%;实现扣非归母净利润8.7亿元~9.4亿元,同比增长98.5%~114.5%,与我们预期基本一致。其中Q4预计实现营业收入7.6亿元左右,同比+8.7%左右;实现归母净利润1.6~2.3亿元,同比-0.6%~+42.9%;实现扣非归母净利润1.6~2.3亿元,同比-5.5%~+37.2%。

公司双产品同步发力,全国化持续推进。渠道调研显示,公司2021年两大核心单品增速均在90%左右,接近翻倍。占比结构来看,酒鬼酒省外占比达到70%,内参达到45%,省外结构占比显著提升。展望2022年公司内参系列产品仍有望引领公司成长,而酒鬼酒系列产品增长也有望超过行业平均增速,推动公司持续较快增长。

开门红顺利推进,2022年发力圈层营销。渠道调研显示,公司一季度除疫情比较严重的地区,开门红基本完成,全年任务目标依然在积极推进中。伴随着公司整体销售收入突破30亿元,内参、酒鬼酒产品规模突破10亿元,公司下一步将进一步强化营销环节的投入和效率。公司2022年将围绕核心消费者圈层,不断提升服务效率和用户体验,持续拉升品牌价值,培育稳定的消费群体。公司费用投入结构上也将进一步向产品动销倾斜,提升产品终端周转率。

上调“强烈推荐-A”投资评级。2021年公司经历产品和渠道改革以后,全国化渠道建设公司快速推进,核心市场渠道布局基本完成。2022年公司将进一步强化动销工作和市场消费氛围建设,推动同渠道增长。同时公司也将进一步推进渠道下沉工作,实现渠道的持续扩容。我们认为公司渠道上的高投入以及运营效率的持续提升,将带来消费圈层的不断扩容,从而推动企业的持续增长。我们上调公司21-23年EPS预测为2.88、4.23以及5.88元,上调至“强烈推荐-A”评级。

风险提示:疫情长期持续对动销影响、省外扩张受阻。

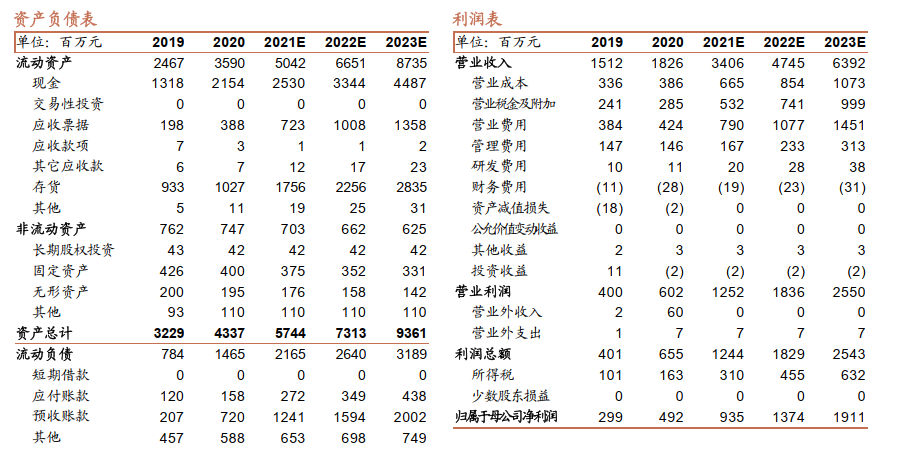

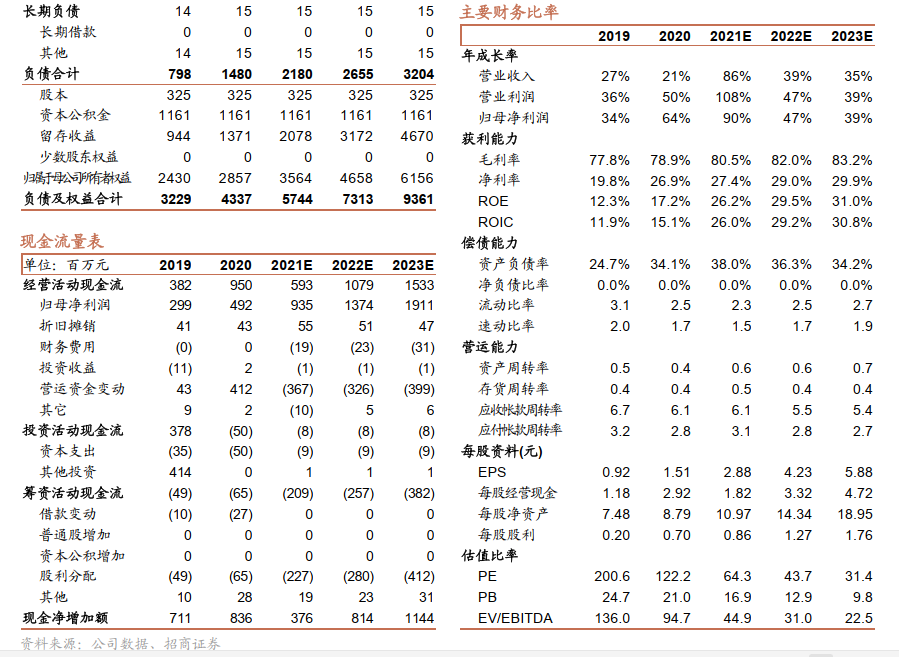

附:财务预测表

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券(17.090, -0.18, -1.04%)食品饮料团队,6年消费品研究经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实。曾连续15年上榜《新财富》食品饮料行业最佳分析师排名,2021年获得wind金牌分析师第一名。

附录:

特别提示

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。